")

ဘယ်ဘဏ်က Credit Card ကိုလျောက်ရင်ကောင်းမလဲလို့တွေးလာရင် ပထမဦးဆုံးစဉ်းစားသင့်တာက ကိုယ်ဘာအတွက်သုံးချင်လဲဆိုတာပါပဲ။ ပြည်တွင်းမှာ အဓိကသုံးချင်တာလား၊ ပြည်ပမှာ အသုံးပြုဖို့အတွက်လား။ ဒီ့ထက်ပိုစဉ်းစားရမှာက ပြည်တွင်းမှာ တစ်ခြားဝန်ဆောင်မှုတွေ ပိုသုံးချင်တာလား (ဥပမာ - အရစ်ကျဝယ်ယူခြင်းလိုမျိုးပေါ့)။

ကဒ်လျှောက်ဖို့

ကဒ်လျှောက်ဖို့လိုအပ်ချက်တွေက တစ်ဘဏ်နဲ့ တစ်ဘဏ်မတူပါဘူး။ အခြေခံအားဖြင့် နေထိုင်သောရပ်ကွက်ထောက်ခံစာ ဘယ်ဘဏ်မဆိုတောင်းပါတယ်။ ဒါပေမယ့် AYA ဘဏ်ဆိုလျှင် ထောက်ခံပေးသူအတွက် အလားတူစာရွက်စာတမ်းမတောင်းပါဘူး။ KBZ နဲ့ CB ကတော့ တောင်းပါတယ်။ ကိုယ့်ကို ထောက်ခံပေးမယ့်သူက အလုပ်ရှုပ်ခံပြီး အဲ့စာရွက်တွေ ယူပေးမပေး စဉ်းစားပေါ့ဗျာ။ တော်တော်ခက်ပါတယ်။ အခြားတောင်းတဲ့ စာရွက်တွေကတော့ ဝင်ငွေအထောက်အထား၊ လုပ်ငန်း (သို့မဟုတ်) ဝန်ထမ်းထောက်ခံစာ၊ မှတ်ပုံတင်၊ သန်းခေါင်စာရင်း စတာတွေတောင်းပါတယ်။ KBZ က တစ်ခါတစ်ခါ ထောက်ခံပေးမယ့်သူ စုငွေအကောင့်ထဲ ပိုက်ဆံရှိဖို့လိုပါတယ်။

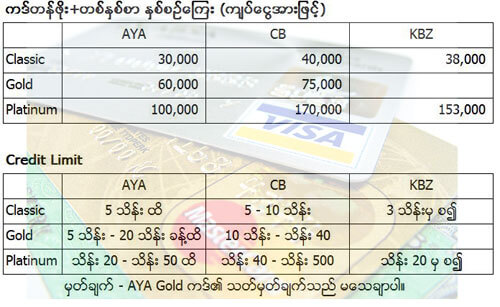

ဘယ်ဘဏ်ကဒ်ကို လျောက်ရမလဲဆိုတာ အဓိကက နှစ်စဉ်ကြေးကို ကြည့်သင့်ပါတယ်။ AYA က Platinum ဆိုလျှင် တစ်နှစ်ကို ကဒ်ကြေး+နှစ်စဉ်ကြေး ၁ သိန်းပါ။ CB ဆိုလျှင် ၁ နှစ်ကို ၁သိန်း ၇ သောင်း၊ KBZ ဆိုလျှင် ၁ နှစ်ကို ၁ သိန်းခွဲကျော်ပါ။ AYA က အတန်ဆုံးပါ။

ဘာသုံးချင်တာလဲ

အကယ်၍ နိုင်ငံခြားမှာသုံးမယ်ဆိုရင် ဘာကဒ်အမျိုးအစားလဲက ပိုအရေးကြီးလာပါတယ်။ VISA, Mastercard, JCB, Unionpay စသည်ဖြင့် ရွေးချယ်ရပါမယ်။ VISA နဲ့ Mastercard ပဲလျှောက်ဖို့အကြံပေးပါတယ်။ Unionpay က ဘန်ကောက်လိုနေရာမျိုးတောင် ၅၀% အသုံးပြုရခက်ပါတယ်။ ဥရောပလိုနေရာမျိုးဆို လုံးဝသုံးမရတာပါ။ JCB လဲ လွှမ်းခြုံမှုနည်းပါတယ်။ အထူးသဖြင့် လေယာဉ်လက်မှတ်တွေဝယ်မယ်ဆိုလျှင် JCB က တော်တော်များများ သုံးလို့ရပါတယ်။ Unionpay မရပါ။ VISA Mastercard က ပြောစရာမလိုပါ။ နေရာတိုင်းလိုလိုရပါတယ်။ ဒီလိုရွေးချယ်ဖို့ဆိုလျှင် AYA Bank ကို မလျှောက်သင့်တော့ပါဘူး။

အခု CB vs AYA ကို တစ်ရက်တည်းယှဉ်ပြီးဘန်ကောက်မှာသုံးကြည့်ရင် ငွေလဲနှုန်းက AYA က ပိုများပါတယ်။ JCB ကြောင့်လည်းဖြစ်နိုင်ပါတယ်။ ဧပြီ ၁၇ ရက်နေ့ မှာ ထိုင်းငွေ တစ်ဘတ်ကို မြန်မာကျပ် ၃၉.၅ လောက်ပေါက်ပါတယ်။ အဲ့နေ့မှာ CB က တစ်ဘတ်ကို ၄၀.၅ ကျပ်ဖြတ်ပါတယ်။ AYA က တစ်ဘတ်ကို ၄၁.၄ ဖြတ်ပါတယ်။ တစ်ဘတ်ကို ပျမ်းမျှ မြန်မာငွေ တစ်ကျပ်ပိုပေးပြီးသုံးနေရတယ်ပေါ့။ တစ်ဒေါ်လာဆိုလျှင် ပျမ်းမျှ မြန်မာငွေ ၃၀ ကျပ်ကျော်ပိုပေးရပါတယ်။ သေချာတာက AYA က CB ထက် ငွေလဲနှုန်းပိုများပါတယ်။ ဒီလိုဆို ပြည်ပမှာသုံးဖို့ဆို ငွေလဲနှုန်း သက်သာပြီး VISA or Mastercard ထုတ်ပေးတဲ့ CB ကိုရွေးသင့်ပါတယ်။

CB ကဖြစ်ဖြစ် KBZ ကဖြစ်ဖြစ် ထုတ်ပေးတဲ့ VISA Mastercard က MPU မပါပါဘူး။ ပြည်တွင်းမှာ သုံးရင် မရတတ်ဘူး။ ဥပမာ City Mart မှာ လက်မခံပါဘူး။ တစ်ချို့ဆိုင်တွေမှာ ပြည်တွင်းသုံးဆိုပေမယ့် ဒေါ်လာနဲ့အဖြတ်ခံရတတ်ပါတယ်။ စက်တွေဟောင်းနေလို့လို့ ပြောပါတယ်။ CB VISA MasterCard တွေက MPU မပါလို့ CBplan လို့ခေါ်တဲ့ အရစ်ကျ ပစ္စည်းဝယ်လို့မရပြန်ဘူး။

အဲ့တော့ ပြည်တွင်းသုံးချင်တယ် ဆိုရင် နှစ်စဉ်ကြေးသက်သာပြီး ပရိုမိုးရှင်းများတဲ့ AYA credit card ကိုပဲရွေးချယ်သင့်ပါတယ်။ နှစ်စဉ်ကြေးပိုပေးချင်တယ်ဆိုရင်တော့ CB Unionpay + MPU credit card ကိုရွေးပေါ့။

အသုံးစာရင်းအား စစ်ဆေးခြင်း

လကုန်တိုင်းမှာ ကဒ်အသုံးစာရင်း (statement) ပို့ပါတယ်။ စာရင်းရချိန်ကစပြီး ရက် ၂၀ ထိ အတိုးကင်းလွတ် ပြန်ဆပ်လို့ရပါတယ်။ ဘဏ်တိုင်းက အီးမေးလ်နဲ့ပို့တာပါ။ ဒီလိုဝန်ဆောင်မှုထဲမှာ CB က အကောင်းဆုံးပါ။ ကိုယ်သုံးထားတာ တစ်ခုချင်းစီကို အွန်လိုင်းမှာ အချိန်ရွေး ကိုယ်တိုင်စစ်ဆေးလို့ရတယ်။ AYA ဆိုရင်တော့ ရုံးချိနအတွင်းဖုန်းဆင်ပြီးမေးလို့တော့ရတယ်။ KBZ ကတော့ တစ်ကြိမ်စစ်ဆေးရင် ၅၀၀ ကျပ်ပေးရပါတယ်။ အလွန်ဆိုးတဲ့ဝန်ဆောင်မှုပါ။ ကိုယ်တိုင်စစ်လို့ရတာအကောင်းဆုံးပါ။ ကိုယ်မသုံးမိတာတွေ ကုန်သွားလားဆိုတာချိန်မီစစ်လို့ရတယ်လေ။ ဒီလိုသေချာချင်ရင် CB ကိုရွေးပါ။

ကဒ်ထဲမှငွေသားထုတ်ယူသုံးစွဲခြင်း

Credit card သည် ဝယ်ယူသောနေရာ (Point of sale) တွင် အသုံးပြုရန်ရည်ရွယ်သည်။ ငွေသားထုတ်ပြီးသုံးစွဲမည်ဆိုပါက ဘဏ်ကို အတိုးပေးရမှာ အသေအချာပင်။ AYA ကဒ်မှ ပြည်တွင်းမှာငွေသားထုတ်ယူလျှင် ထုတ်ထုတ်ချင်း ဝန်ဆောင်ခ ၆% ပေးရသည် (၁ သိန်းကို ၆၀၀၀ ပေါ့) ပြီးလျှင်ပြန်မဆပ်မချင်း သတ်မှတ်ထားသော အတိုးနှုန်းပေးရသည်။ CB က ပိုသက်သာပါတယ်။ ၁ ခါထုတ်ရင် ဝန်ဆောင်ခ ၃၀၀၀ ပေးရတယ်။ ၁ ခါကို ၃ သိန်းအများဆုံးဆိုတော့ ၁% ပေါ့။ ၁ သိန်းဆိုရင်တောင် ၃% ပဲရှိပါသေးတယ်။ ဒီလိုသုံးမယ်ဆိုရင် CB ကိုရွေးပေါ့

ပြည်ပသုံးဖို့

ပြည်ပ ပေးစရာတွေလုပ်မယ်ဆိုရင်တော့ VISA ပါပဲ။ ဒါဆိုရင် CB or KBZ ရွေးရမယ်။ ငွေလဲနှုန်းမရှုံးချင်ရင် Credit card မသုံးပဲ Debit card အမျိုးအစားကို ရွေးပါ။ Debit card ရွေးမယ်ဆို CB ပါပဲ။ ကောင်းချက်တွေ အများကြီးပိုရှိပါတယ်။

Credit limit

တစ်လကို အကြွေးသုံးစွဲခွင့် ငွေကြေးပမာဏကို ကဒ်အမျိုးအစားနဲ့ သတ်မှတ်ကြပါတယ်။ ပုံထဲမှာ ပေးတဲ့ပမာဏတွေကို နှိုင်းယှဉ်ပေးထားပါတယ်။ AYA က အများဆုံး သိန်း ၅၀ ထိပေးထားတယ်လို့ နားလည်ထားပါတယ်။ CB ကတော့ သိန်း ၅၀၀ ထိပေါ့။ ဒီပမာဏကို ဘဏ်က သတ်မှတ်ပေးတာပါ။ ဝင်ငွေနဲ့ လစဉ် သုံးမည့်ပမာဏကို မူတည်ပြီးတွက်တယ်လို့ နားလည်ပါတယ်။ ဝင်ငွေများပေးမယ့် အသုံးစရိတ်နည်းလျှင် credit limit နည်းပါလိမ့်မယ်။ နှစ်စဉ်ကြေးနဲ့ ကဒ်ကြေးက credit limit ဘယ်လောက်ပဲဖြစ်ဖြစ် ပေးရမှာမို့ သတ်မှတ်ထားတဲ့ကဒ်အမျိုးအစားမှာ credit limit အများဆုံးရအောင်တောင်းပါ။ ဥပမာ CB Gold မှာ သိန်း ၄၀ credit limit အတွက် နှစ်စဉ်ကြေး ၇၅၀၀၀ ပေးရသလို ၁၅ သိန်း credit limit လဲဒီလောက်ပါပဲ။ သိန်း ၄၀ credit limit အတွက် AYA မှာဆို နှစ်စဉ်ကြေးက ၁ သိန်းပါ CB ထက်များပါတယ်။ ဒါဆိုတော်တော်ရွေးယူရပါမယ်။

ပုံတွေထဲမှာ ဘဏ် ၃ ခုရဲ့နှိုင်းယှဉ်ချက်တွေပါပါတယ်။ မှတ်မိသလောက်နဲ့ တွေ့ကြုံဖူးတဲ့အပေါ်မူတည်ပြီးရေးထားလို့ ကွဲလွဲမှု အနည်းငယ် ဖြစ်နိုင်ပါတယ်။

မြန်မာပြည်မှာ e-commerce (အီးစီးပွားရေး) ဖွံ့ဖြိုးပါစေ။

www.bestjobmyanmar.com

Credit : Nay Htut Ko Ko